Tuesday, January 19, 2016

Bermuara Pada Ketenangan Financial

Siapa yang tidak ingin hidup dengan ketenangan financial? Banyak diantara kita yang pasti menginginkan hal itu. Ketenangan financial dapat diartikan sebagai suatu kondisi dimana kemampuan seseorang untuk mencukupi segala kebutuhan hidupnya. Lalu, bagaimana agar akhirnya dapat bermuara pada ketenangan financial? INKOPSYAH BMT merupakan salah satu jawaban untuk dapat bermuara pada ketenangan financial. Induk Koperasi Syariah BMT (INKOPSYAH BMT) merupakan gerakan koperasi sekunder yang didirikan oleh primer koperasi yang kegiatan usahanya berdasarkan pola syariah. Didirikan dengan maksud untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan syariah islam. dengan salah satu misinya yaitu meningkatkan kesejahteraan anggota dan dengan salah satu visinya yaitu menjadi motor penggerak perekonomian masyarakat, khususnya masyarakat lapisan menengah dan bawah.

|

| Kantor Pusat INKOPSYAH BMT |

|

| Front Office INKOPSYAH BMT |

BAB VII

Jenis dan Bentuk Koperasi

Jenis Koperasi

Menurut Peraturan Pemerintah Nomor 60 Tahun 1959 koperasi memiliki beberapa jenis, yaitu :

- Koperasi Desa

- Koperasi Pertanian

- Koperasi Peternakan

- Koperasi Perikanan

- Koperasi kerajinan/Industri

- Koperasi Simpan Pinjam

- Koperasi Konsumsi

- Koperasi Pemakaian

- Koperasi Penghasil/Produksi

- Koperasi Simpan Pinjam

Jika dilihat dari jenis – jenis koperasi diatas, baik menurut Peraturan Pemerintah No.60 Tahun 1959 maupun menurut Teori Klasik, INKOPSYAH BMT termasuk dalam jenis Koperasi Simpan Pinjam yang berbasis syariah . Analisa tersebut bersumber dari salah satu kegiatan usaha yang dijalankan oleh INKOPSYAH yaitu menjalankan usaha di bidang simpan pinjam yang akan dilaksanakan secara otonom.

Ketentuan Penjenisan Koperasi

Sesuai dengan Undang - Undang Nomor 12 Tahun 1967, penjenisan Koperasi didasarkan pada kebutuhan dari dan untuk efisiensi suatu golongan dalam masyarakat yang homogen karena kesamaan aktivitas atau kepentingan ekonominya guna mencapai tujuan bersama anggota-anggotanya. Untuk maksud efisiensi dan ketertiban, guna kepetingan dan perkembangan Koperasi Indonesia, di tiap daerah kerja hanya terdapat satu Koperasi yang sejenis dan setingkat.

Bentuk Koperasi

Bentuk - bentuk koperasi yang terdapat pada Peraturan Pemerintah Nomor 60 Tahun 1959, sebagai berikut :

- Koperasi Primer

- Koperasi Pusat

- Koperasi Gabungan.

- Koperasi Induk

Jika dilihat dari bentuk – bentuk koperasi yang terdapat pada Peraturan Pemerintah Nomor 60 Tahun 1959, Induk Koperasi Syariah Baitul Maal wat Tamwil atau yang lebih sering disebut INKOPSYAH BMT termasuk kedalam bentuk Koperasi Induk.

Sesuai Wilayah Administrasi Pemerintah

- Di tiap desa ditumbuhkan Koperasi Desa

- Di tiap Daerah Tingkat II ditumbuhkan Pusat Koperasi

- Di tiap Daerah Tingkat I ditumbuhkan Gabungan Koperasi

- Di Ibu Kota ditumbuhkan Induk Koperasi

Sesuai dengan namanya yaitu Induk Koperasi Syariah Baitul Maal wat Tamwil yang juga sesuai dengan Wilayah Administrasi Pemerintah, Di Ibu Kota ditumbuhkan Induk Koperasi. Kantor pusat INKOPSYAH BMT berkedudukan di Jakarta tepatnya di Jalan Raya Pondok Gede No 1 – 2, Lubang Buaya, Jakarta.

Koperasi Primer dan Sekunder

Koperasi Primer merupakan Koperasi yang anggota-anggotanya terdiri dari orang –orang. Sedangkan Koperasi Sekunder merupakan Koperasi yang anggota-anggotanya adalah organisasi koperasi.

Jika dilihat dari anggota – anggotanya, INKOPSYAH BMT termasuk kedalam Koperasi Sekunder. Induk Koperasi Syariah BMT atau INKOPSYAH BMT merupakan gerakan koperasi sekunder yang didirikan oleh primer koperasi yang kegiatan usahanya berdasarkan pola syariah. Jumlah anggota yang pertama kali bergabung dalam Inkopsyah BMT berjumlah 24 BMT. Kinerja Inkopsyah BMT mendapatkan respon positif dari masyarakat. Jumlah anggota Inkopsyah BMT selalu meningkat tiap tahunnya dan pada tahun 2012 BMT yang tergabung berjumlah 382 BMT. Pada akhir tahun 2013 anggota Inkopsyah BMT telah mencapai 401 unit BMT dan hingga bulan Agustus 2014 bertambah menjadi 418 BMT yang tersebar di 33 provinsi.

|

| Anggota INKOPSYAH BMT |

BAB VIII

Permodalan Koperasi

Permodalan Koperasi

Modal merupakan sejumlah dana yang akan digunakan untuk melaksanakan usaha – usaha Koperasi. Koperasi harus mempunyai rencana pembelanjaan yang konsisten dengan azas-azas Koperasi dengan memperhatikan perundang-undangan yang berlaku dan ketentuan administrasi.

Dalam AD/ART INKOPSYAH BMT BAB X Pasal 26, Modal INKOPSYAH BMT terdiri dari modal sendiri dan modal luar.

Modal sendiri berasal dari :

- Simpanan Pokok Anggota

- Simpanan Wajib Anggota

- Simpanan Pokok Khusus

- Dana Cadangan

- Hibah

- Modal Penyetaraan Partisipasi Anggota

- Simpanan sukarela anggota

- Pinjaman dari anggota

- Pinjaman dari koperasi lain dan atau dari anggotanya

- Bank dan lembaga keuangan syariah lainnya

- Penerbitan obligasi dan surat hutang lainnya sesuai syariah

- Dana Sosial atau Zakat Infaq Shadaqah

- Sumber-sumber lain yang halal

Sumber Modal

Sumber Dana merupakan pintu awal dari pertumbuhan Inkopsyah BMT. Menurut AD/ART INKOPSYAH BMT Bab 10 Pasal 28, Modal awal INKOPSYAH BMT berjumlah Rp. 500.000.000,- (rima ratus juta rupiah), yang berasal dari :

- Tahap pertama Simpanan Pokok untuk 24 (dua puluh empat) anggota masing-masing Rp. 2.000.000,- (dua juta rupiah), sehingga berjumlah Rp. 48.000.000,- (empat puluh delapan juta rupiah). Simpanan Pokok harus dibayar pada waktu mendaftar dan diterima menjadi anggota INKOPSYAH BMT.

- Modal penyertaan sebesar Rp. 52.000.000,- (rima puruh dua juta rupiah)

- Modal pinjaman yang berasal dari anggota atau bukan anggota yang disediakan dalam bentuk plafond pinjaman sebesar Rp. 400.000.000,- (empat ratus juta rupiah)

Modal pinjaman anggota tersebut dapat digunakan hanya untuk membiayai kegiatan usaha yang dikelola koperasi, dan besarnya atau jumlahnya dapat ditambah sesuai kebutuhan yang diperlukan untuk mendukung kegiatan usaha koperasi tersebut.

Distribusi Cadangan Koperasi

Dana cadangan menurut Undang - Undang No. 25/1992, adalah sejumlah uang yang diperoleh dari penyisihan sisa hasil usaha yang dimasukkan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi bila diperlukan.

Sesuai Anggaran Dasar yang menunjuk pada UU No. 12/1967 menentukan bahwa 25 % dari SHU yang diperoleh dari usaha anggota disisihkan untuk Cadangan , sedangkan SHU yang berasal bukan dari usaha anggota sebesar 60% disisihkan untuk Cadangan.

Menurut UU No. 25/1992, SHU yang diusahakan oleh anggota dan yang diusahakan oleh bukan anggota, ditentukan 30 % dari SHU tersebut disisihkan untuk Cadangan.

Distribusi CADANGAN Koperasi antara lain dipergunakan untuk:

- Memenuhi kewajiban tertentu

- Meningkatkan jumlah operating capital koperasi

- Sebagai jaminan untuk kemungkinan–kemungkinan rugi di kemudian hari

- Perluasan usaha

BAB IX

Evaluasi Keberhasilan Koperasi dari Sisi Anggota

Evaluasi Keberhasilan Koperasi dari Sisi Anggota

Efek ekonomis koperasi

Salah satu hubungan penting yang harus dilakukan koperasi adalah dengan para anggotanya, yang kedudukannya sebagi pemilik sekaligus pengguna jasa koperasi. Setiap anggota INKOPSYAH BMT yang sudah terdaftar adalah pemilik dan sekaligus pengguna jasa

Motivasi ekonomi anggota sebagi pemilik akan mempersoalkan dana yang telah di serahkannya, apakah menguntungkan atau tidak. Sedangkan anggota sebagai pengguna akan mempersoalkan kontinuitas pengadaan kebutuhan barang-jasa, menguntungkan tidaknya pelayanan koperasi dibandingkan penjual atau pembeli di luar koperasi.

Pada dasarnya setiap anggota akan berpartisipasi dalam kegiatan pelayanan perusahaan koperasi :

- Jika kegiatan tersebut sesuai dengan kebutuhannya.

INKOPSYAH BMT telah menyediakan kegiatan usaha yang dapat memenuhi kebutuhan para anggotanya seperti Memberikan pelayanan Simpanan, Pembiayaan atau Perkuatan Permodalan anggota atau calon anggota berdasarkan Prinsip Syariah; Memberikan peningkatan pelayanan jasa manajemen untuk kepentingan anggota dan masyarakat seperti pelatihan, pendidikan, advokasi, dan sistem manajemen informasi, sistem pembayaran atau bentuk lainnya; dan Mengayomi anggota untuk menjadi lembaga yang jujur, amanah, dan professional

- Jika pelayanan itu di tawarkan dengan harga, mutu atau syarat-syarat yang lebih menguntungkan dibanding yang di perolehnya dari pihak-pihak lain diluar koperasi.

Sesuai dengan tujuan INKOPSYAH BMT yaitu Memperluas dan memperbesar pangsa pasar usaha dan masyarakat lapisan bawah; Meningkatkan efisiensi usaha kecil dan menengah, anggota dan lembaga pendukung; Mengorganisir dana, sehingga berkembang dan bisa dijangkau oleh masyarakat lapisan bawah dan menengah, guna mengembangkan kesempatan kerja; Mempertinggi kualitas SDM anggota menjadi lebih profesional, maju dan Islami dalam bisnis; dan Meningkatkan kesejahteraan anggota.

Efek Harga dan Efek Biaya

Partisipasi anggota menentukan keberhasilan koperasi. Sedangkan tingkat partisipasi anggota salah satunya di pengaruhi oleh besarnya nilai manfaat pelayanan koperasi secara utilitarian maupun normatif. Dalam hal ini untuk meningkatkan tingkat partisipasi anggota, sebaiknya koperasi melakukan kegiatan yang mengguntungkan untuk anggotanya, misalnya harga yang ditetapkan koperasi harus di bedakan antara harga untuk anggota dengan harga untuk non anggota, yang nantinya akan menjadikan anggota koperasi dapat mendapatkan keuntungan yang lebih besar dibandingkan dengan non anggota

Analisis Hubungan Efek Ekonomis dengan Keberhasilan Koperasi

INKOPSYAH BMT tidak hanya berorientasi dalam mencari keuntungan, tetapi juga dalam manfaat yang dihasilkan pada kegiatan operasional koperasi kepada setiap anggotanya. Semakin banyak partisipasi anggota dalam kegiatan usaha koperasi, maka semakin banyak juga manfaat yang diterima oleh anggota.

Penyajian dan Analisis Neraca Pelayanan

Ada dua faktor utama yang mengharuskan koperasi meningkatkan pelayanan kepada anggotanya.

- Adanya tekanan persaingan dari organisasi lain (terutama organisasi non koperasi).

- Perubahan kebutuhan manusia sebagai akibat perubahan waktu dan peradaban. Perubahan kebutuhan ini akan menentukan pola kebutuhan anggota dalam mengkonsumsi produk-produk yang di tawarkan oleh koperasi.

Bila koperasi mampu memberikan pelayanan yang sesuai dengan kebutuhan anggota yang lebih besar dari pada pesaingnya, maka tingkat partisipasi anggota terhadap koperasinya akan meningkat. Untuk meningkatkan pelayanan, koperasi memerlukan informasi-informasi yang datang terutama dari anggota koperasi.

Untuk meningkatkan pelayanan dan memenuhi kebutuhan anggota, INKOPSYAH BMT melakukan kegiatan usaha dalam berbagai bidang, yakni :

- Menjalankan usaha di bidang simpan pinjam yang akan dilaksanakan secara otonom.

- Menjalankan usaha perdagangan dan distribusi antar pulau , daerah dan lokal serta ekspor dan impor, selanjutnya juga bertindak sebagai perwakilan, leveransir, agen, supllier dan distributor dari badan usaha dan perusahaan-perusahaan lain baik dalam negeri maupun luar negeri.

- Bidang jasa untuk kepentingan anggota dan masyarakat dalam kegiatan pelatihan, pendidikan dan informasi.

- Menjalankan usaha bidang produksi, agroindustri dan industri lainnya.

BAB X

Evaluasi Keberhasilan Koperasi dari Sisi Perusahaan

Efisiensi Perusahaan Koperasi

Koperasi adalah badan usaha yang kelahirannya di landasi oleh fikiran sebagai usaha kumpulan orang-orang bukan kumpulan modal. Oleh karena itu koperasi tidak boleh terlepas dari ukuran efisiensi bagi usahanya, meskipun tujuan utamanya melayani anggota.

Waktu terjadinya transaksi atau diperolehnya manfaat ekonomi oleh anggota terbagi menjadi 2, yakni :

- Manfaat Ekonomi Langsung (MEL)

MEL merupakan manfaat ekonomi yang diterima oleh anggota langsung di peroleh pada saat terjadinya transaksi antara anggota dengan koperasinya.

- Manfaat Ekonomi Tidak Langsung (METL)

METL merupakan manfaat ekonomi yang diterima oleh anggota bukan pada saat terjadinya transaksi, tetapi di peroleh kemudian setelah berakhirnya suatu periode tertentu atau periode pelaporan keuangan / pertanggungjawaban pengurus & pengawas, yakni penerimaan SHU anggota.

Efektivitas Koperasi

Efektivitas adalah pencapaian target output yangdi ukur dengan cara membandingkan output anggaran atau seharusnya (Oa), dengan output realisasi atau sungguhnya (Os), jika Os > Oa di sebut efektif.

Produktivitas Koperasi

Produktivitas adalah pencapaian target output (O) atas input yang digunakan (I), jika (O>1) di sebut produktif.

Analisis Laporan Koperasi

Laporan keuangan koperasi selain merupakan bagian dari sistem pelaporan keuangan koperasi, juga merupakan bagian dari laporan pertanggungjawaban pengurus tentang tata kehidupan koperasi.

Laporan keuangan koperasi pada dasarnya tidak berbeda dengan laporan keuangan yang di buat oleh badan usaha lain. Secara umum laporan keuangan meliputi :

- Neraca

- Perhitungan hasil usaha (income statement)

- Laporan arus kas (cash flow)

- Catatan atas laporan keuangan

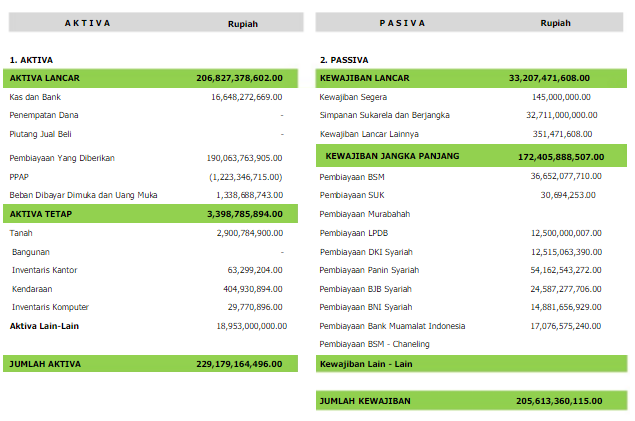

|

| Laporan Keuangan |

|

| Laporan Keuangan |

|

| Anggaran Tahun Buku 2010 |

Asset atau aktiva INKOPSYAH BMT terus mengalami perubahan yang cukup signifikan dan memiliki arti tersendiri setiap tahunnya. Begitupula untuk tahun 2009, dimana jumlah aktiva meningkat 94% dari Rp 22 milyar menjadi Rp 43 milyar. Terjadinya kenaikan aktiva diiringi dengan penambahan jumlah pinjaman dana dari pihak ketiga dan ditambah dengan modal dari anggota INKOPSYAH BMT sendiri.

Begitupula halnya untuk SHU (Laba Bersih), juga mengalami kenaikan dari Rp 620 juta (sebelum pajak) menjadi Rp 1.002 juta atau sekitar 62%. Terlampauinya target SHU ini didorong oleh pendapatan pembiayaan dari sumber dana baru baik dari pihak ketiga maupun dari anggota serta sistem monitoring tagihan.

Jika dikaitkan antara nilai SHU dengan pembiayaan, maka tahun 2009 SHU Rp 1.002 dibandingkan dengan Total Pembiayaan Rp 37.954 rasionya adalah 2,6% sedangkan tahun SHU 2008 Rp 620 juta dibandingkan dengan Total Pembiayaan Rp 18.217 maka rasionya 3,4%.

BAB XI

Peranan koperasi

Peranan Koperasi dalam berbagai bentuk pasar

Koperasi sebagai suatu lembaga keuangan bukan bank mempunyai peran yang relatif besar terhadap pasar. Pasar tersebut dibagi menjadi dua, yaitu Pasar Persaingan Sempurna dan Pasar dengan Persaingan Tidak Sempurna. Yang termasuk dalam Pasar dengan Persaingan Tidak Sempurna diantaranya Monopoli, Monopolistik, dan Oligopoli. Sebelum memulai analisis peranan INKOPSYAH BMT dalam pasar, terlebih dahulu akan dijelaskan ciri – ciri dari masing – masing pasar.

Ciri - ciri pasar persaingan sempurna :

- Adanya penjual dan pembeli yang sangat banyak

- Produk yang dijual perusahaan adalah sejenis (homogen)

- Perusahaan bebas untuk mesuk dan keluar

- Para pembeli dan penjual memiliki informasi yang sempurna

Ciri - ciri pasar monopoli :

- Perusahaan penjual atau yang menghasilkan produk hanya satu

- Tidak ada produk substitusinya

- Konsumen produk yang monopoli adalah banyak

- Sebagai penentu harga (price maker)

Ciri - ciri pasar monopolistik :

- Banyak pejual atau pengusaha dari suatu produk yang beragam

- Produk yang dihasilkan tidak homogen

- Ada produk substitusinya

- Keluar atau masuk ke industri relatif mudah

- Harga produk tidak sama disemua pasar, tetapi berbeda-beda sesuai dengan keinginan penjualnya

Ciri - ciri pasar oligopoli :

- Oligopoli adalah struktur pasar dimana hanya ada beberapa perusahaan (penjual) yang menguasai pasar

- Dua strategi dasar untuk Koperasi dalam pasar oligopoli yaitu strategi harga dan non harga

- Untuk menghindari perang harga, perusahaan akan mengadakan product defferentiation dan memperluas pasar dengan cara melakukan kegiatan advertensi, membedakan mutu dan bentuk produk

Peranan Koperasi di Berbagai Keadaan Persaingan di Pasar Monopolistik

Jika dilihat dari ciri – ciri berbagai macam pasar yang ada, menurut saya INKOPSYAH BMT berperan dalam pasar monopolistik. Ciri – ciri yang sesuai dengan INKOPSYAH BMT adalah Produk yang tidak homogen. INKOPSYAH BMT menyediakan produk dan jasa yang beragam. Produk yang disediakan INKOPSYAH BMT yakni :

- Pembiayaan Modal Kerja (PMK)

- Pembiayaan Likuiditas Anggota (PLA)

- Pembiayaan dari LPDB (Lembaga Pengelola Dana Bergulir)

- Jasa Manajemen Bagi UKM dan BMT

- Tabungan Ta’awun

- Jasa Pengiriman Uang TKI (Tenaga Kerja Indonesia) di luar negeri kepada keluarga di tanah air

- Pembiayaan TKI

- Simpanan Berjangka Amanah

BAB XII

Pembangunan Koperasi di Negara Berkembang

Pembangunan Koperasi di Negara Berkembang

Pembangunan Koperasi di Negara Berkembang (Indonesia)

Saat ini keberadaan Koperasi di Indonesia sudah cukup berkembang. Misalnya di tiap desa ditumbuhkan Koperasi Desa, di tiap Daerah Tingkat II ditumbuhkan Pusat Koperasi, di tiap Daerah Tingkat I ditumbuhkan Gabungan Koperasi, di Ibu Kota ditumbuhkan Induk Koperasi, bahkan di tiap perusahaan dan sekolah pun sudah memiliki koperasi tersendiri. Namun disamping itu, pembangunan koperasi di Indonesia masih mempunyai kendala, diantaranya Perbedaan pendapat masayarakat mengenai Koperasi

Cara mengatasi perbedaan pendapat tersebut dengan menciptakan 3 kondisi yaitu :

- Koqnisi

- Apeksi

- Psikomotor

Dengan ketiga kondisi tersebut, diharapkan dapat mengatasi perbedaan pendapat masyarakat mengenai koperasi agar pembangunan koperasi di Indonesia dapat berjalan dengan baik dan bisa berperan dalam memperbaiki kondisi ekonomi masyarakat dan mensejahterakan masyarakat dengan asas kekeluargaan

Masa Implementasi Undang – Undang No.12 Tahun 1967

Tahapan membangun Koperasi :

- Ofisialisasi

- De-ofisialisasi

- Otonomisasi

Misi Undang - Undang No. 25 Tahun 1992

merupakan gerakan ekonomi rakyat dalam rangka mewujudkan masyarakat yang maju, adil,makmur berlandaskan Pancasila dan UUD 1945.

Hal ini sejalan dengan INKOPSYAH BMT yang didirikan dengan maksud untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan syariah islam.

Tahapan Pembangunan Koperasi di Negara Berkembang menurut A. Hanel tahun 1989

- Tahap I : Pemerintah mendukung perintisan pembentukan organisasi koperasi.

- Tahap II : Melepaskan ketergantungan kepada sponsor dan pengawasan teknis, manajemen dan keuangan secara langsung dari pemerintah dan atau organisasi yang dikendalikan oleh pemerintah.

- Tahap III : Perkembangan koperasi sebagai organisasi koperasi yang mandiri

Tanggal 7 Juli 1998 INKOPSYAH BMT mendapat pengesahan dari Menteri Koperasi & UKM sebagai koperasi sekunder tingkat nasional. Lembaga yang digagas PINBUK ini pertama kali beranggotakan 24 BMT dari 9 propinsi di Indonesia & beroperasi dengan modal awal sebesar Rp. 12 juta berasal dari setoran simpanan pokok 6 BMT (anggota pendiri). Posisi modal yang sangat minim ini tentu saja menjadi kendala Inkopsyah untuk memberikan manfaat kepada anggota secara maksimal.

Menjelang dilaksanakannya Rapat Anggota Tahunan (RAT) yang pertama pada tahun 2001 INKOPSYAH berhasil menjaring keanggotaan baru sebanyak 112 BMT & dengan demikian terjadi penambahan modal (simpanan pokok) yang cukup signifikan yaitu menjadi sebesar Rp. 320 juta.

Misi INKOPSYAH BMT pada tahun 2002 menjadi lebih nyata lagi terealisasi setelah berhasil menggandeng PT. PNM (Persero) dengan masuknya penyertaan modal PNM di unit simpan pinjam INKOPSYAH BMT sebesar Rp. 2 milyar & pembiayaan modal kerja sebesar Rp. 5 milyar. Dengan adanya kerjasama Inkopsyah-PNM ini maka unit simpan pinjam INKOPSYAH diberi nama PNM BMT. Pada 2011 Inkopsyah BMT telah membukukan aset sejumlah lebih dari Rp. 100 milyar dan anggota yang bergabung 344 BMT yang tersebar di 24 provinsi.

Referensi :

- Bahan Ekonomi Koperasi.pdf

- Website Resmi Induk Koperasi Syariah (INKOPSYAH BMT) http://www.inkopsyahbmt.co.id/

- Website Resmi Induk Koperasi Syariah "AD/ART" http://www.inkopsyahbmt.co.id/index.php?option=com_content&view=article&id=101&Itemid=578

- Website Resmi Induk Koperasi Syariah "Data Administrasi" http://www.inkopsyahbmt.co.id/index.php?option=com_content&view=article&id=95&Itemid=570

- Website Resmi Induk Koperasi Syariah "Anggota Koperasi" http://www.inkopsyahbmt.co.id/index.php?option=com_content&view=article&id=97&Itemid=573

- Website Resmi Induk Koperasi Syariah "Program Kerja" http://www.inkopsyahbmt.co.id/index.php?option=com_content&view=article&id=102&Itemid=579

- Sitio, A. & Tamba, H. (2001) Koperasi: Teori dan Praktik. Jakarta: Erlangga.

Subscribe to:

Post Comments (Atom)

0 comments:

Post a Comment